“Esta semana le tocó el turno al mercado europeo de bonos corporativos de cruzar otro Rubicón”, señalan los analistas de BofA Global Research en un informe. “Los rendimientos reales de los bonos basura se han vuelto negativos por primera vez”. Por rentabilidad real el mercado entiende aquella que descuenta la inflación, y con un IPC que alcanzó el 3% en la eurozona en agosto, los inversores se encuentran actualmente bajo una “intensa presión” para encontrar activos en los que invertir.

“Si bien habían estado rondando el nivel del 1% durante gran parte del 2017 hasta la era anterior al covid, ahora [las rentabilidades reales] son negativas (-60 pb) después de la subida de la inflación”.

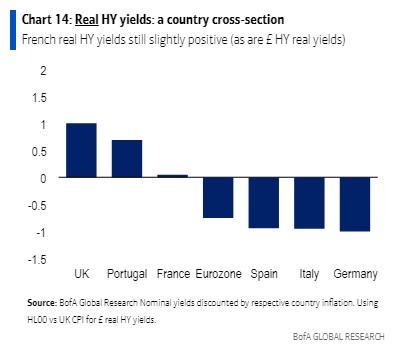

“Y ejecutar el mismo análisis para los diferenciales de crédito por país (y descontarlos por las respectivas cifras de inflación) revela rendimientos reales negativos aún más intensos para los inversionistas de bonos corporativos ‘high yield’ ahora”, avisan los expertos del banco de inversión estadounidense. “Por ejemplo, los rendimientos reales de la deuda corporativa HY española son de -90 pb. Y los rendimientos reales de los bonos corporativos HY alemanes son ahora del -1%”.

Por el contrario, “es probable que el alto rendimiento francés atraiga una oferta más fuerte en los próximos meses, siendo una de las pocas partes del mercado HY que todavía ofrece rendimientos reales positivos”.

Para los analistas de BofA Global Research, “el mayor riesgo para los mercados de crédito en euros es, por tanto, un error de política del BCE que impulsa la presión alcista sobre los tipos de interés reales” y dé la vuelta a la situación bruscamente.