El último boletín de precios de mercados elaborado por la asociación señala que entre 4 y el 17 de diciembre se produjo una subida media del 16,10% en los precios de los ‘hubs’ europeos, hasta promediar los 106,10 euros por megavatio hora (MWh), es decir, 14,67 euros más que en el periodo anterior.

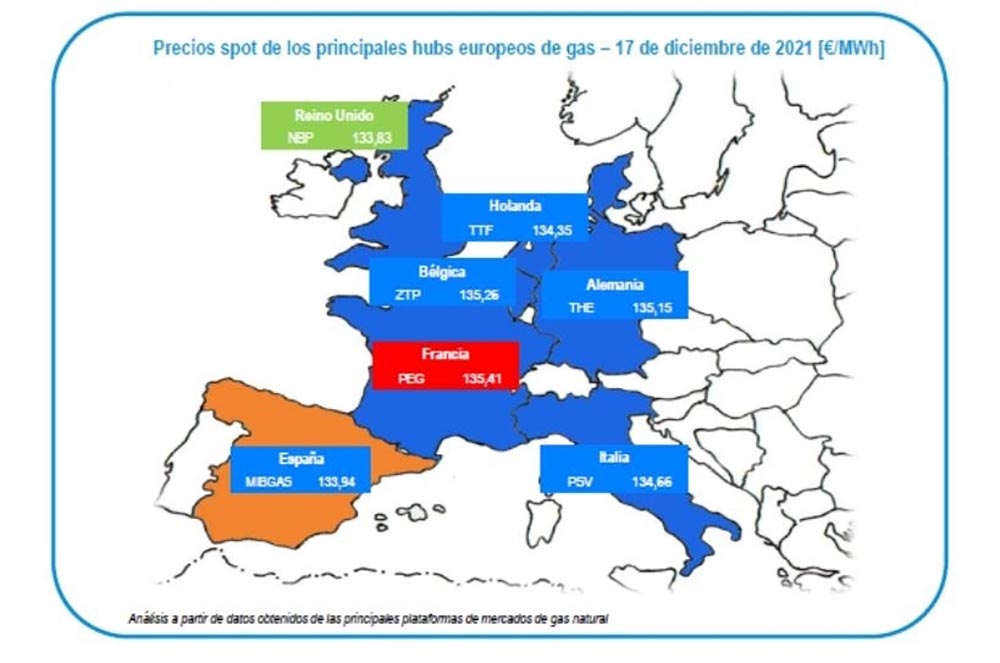

En este contexto, los precios máximos diarios son los del Mibgas español y el Zeebrugge (el ‘hub’ belga), llegando hasta 133,94 euros/MWh y 135,26 euros/MWh, respectivamente, mientras que los mínimos diarios se han dado en el PEG francés con 89,32 euros.

Asimismo, el precio medio de Mibgas en noviembre fue de 83,11 euros/MWh, un 7,4% inferior al del pasado octubre y un 473,1% superior al de noviembre de 2020.

La demanda de gas nacional aumentó en octubre un 23,1% en términos interanuales, mientras que la demanda de gas para la generación eléctrica creció un 72,1% debido a la menor generación hidráulica y nuclear.

Acerca del aprovisionamiento de gas, la asociación ha señalado que Argelia mantiene el puesto de principal suministrador de gas natural a España en octubre, con una cuota del 35,5%.

Además, el aprovisionamiento de GNL en octubre ha sido de un 70% del total, mientras que el gas por canalización ha representado un 30%.

En cuanto a la tendencia del Brent, GasIndustrial señala que ha sido ligeramente al alza en esta quincena, tras la bajada a finales de noviembre, y destaca que este periodo se ha caracterizado por el temor a la nueva variante ómicron y a posibles restricciones, que, sin embargo, no acaban de reflejarse en el valor del ‘spot’.